“把改革条件准备得更充分一些,推动这项重大改革平稳落地。”谈及注册制改革,证监会易主席如是说。

来源:小兵研究

作者:王奇kimi

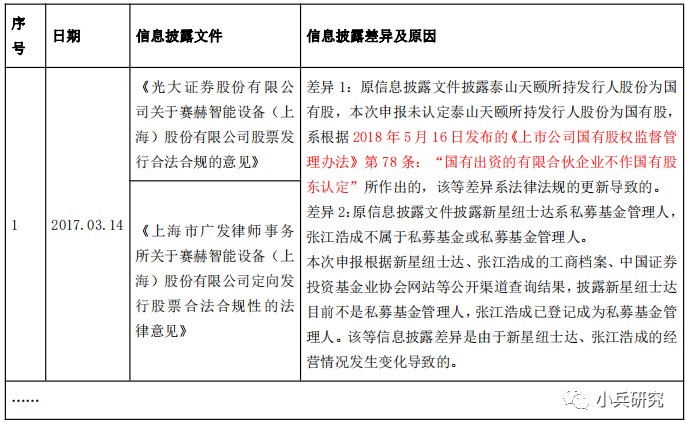

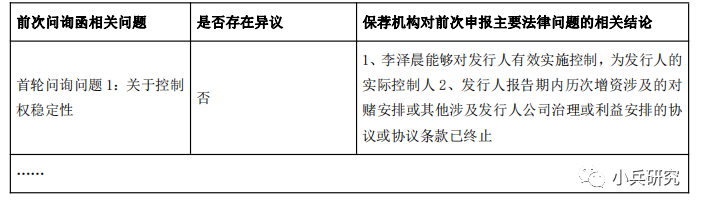

自科创板设立并试点注册制以及创业板注册制改革以来,业绩亏损、红筹架构、VIE结构、差异化表决权等之前传统A股的IPO门槛均已得到突破。2020年,394家企业完成IPO,募集资金4700亿元,相比2019年上涨96.02%、85.57%,表现亮眼。但2021年初至今,已有百余家企业IPO之路终止,绝大多数为主动撤材料。终止IPO的企业如再次申报,需面对哪些监管问题?前后两次IPO申报信息披露差异、IPO与新三板信息披露差异如何解释?新保荐机构该如何工作? 以下通过科创板IPO案例——赛赫智能,学习二次申报的关注要点及应对方案。申报时间:2019年12月,保荐机构:国元证券,撤回时间:2020年8月申报时间:2020年9月,保荐机构:国信证券(原保荐机构国元证券作为联主承销商) 1、关于信息披露差异。发行人曾申请在科创板上市,问询后撤回申请。两次申报的信息披露存在差异,例如子公司财务数据不同等。请发行人说明:(1)前次申报撤回原因;(2)结合本次申报情况,说明前次问询重点问题回复是否发生变化及相关变化情况;(3)两次申报差异情况及原因。 2、关于保荐机构工作。发行人本次申报距前次申报撤回间隔时间约为1个月,根据保荐工作报告,保荐机构尽职调查时间较短,且项目立项时间早于发行人撤回科创板首发申请的时间。请保荐机构说明尽职调查的主要工作,项目人员及核查时间的安排情况,项目立项时间早于发行人撤回科创板首发申请的时间是否符合保荐业务相关规定,是否全面独立审慎核查,是否勤勉尽职,是否存在核查证据依赖申报会计师及前次申报保荐机构的情况,是否存在申报后补充核查程序的情形。 2019年12月23日,发行人向上海证券交易所递交首次公开发行股票并在科创板上市申请文件。2019年12月27日,上海证券交易所向发行人出具《关于受理赛赫智能设备(上海)股份有限公司首次公开发行股票并在科创板上市申请的通知》(上证科审(受理)〔2019〕202号)。2020年8月24日,上海证券交易所向发行人出具《关于终止赛赫智能设备(上海)股份有限公司首次公开发行股票并在科创板上市申请审核的决定》(上证科审(审核)〔2020〕615号),决定终止对发行人前次申报的审核。 公司根据自身发展战略,结合前次申报信息披露情况,经研究决定完善申报材料相关信息披露后再次提交申请,因此于2020年8月向上海证券交易所报送了《关于撤回首次公开发行股票并在科创板上市申请文件的申请》,终止了前次首次公开发行的申请。 结合本次申报情况说明前次问询重点问题回复是否发生变化及相关变化2、本次问询回复与前次问询所涉及的问题及相关结论的变化

2、重点核查前次申报督导关注的收入确认、研发费用投入、资金流水等重点问题,执行独立的验证与复核程序,核查落实与整改情况;3、核查前次申报重点问题在本次申报对应报告期的解决情况;4、走访客户与供应商,重新梳理发行人业务和技术体系;1、业务与技术信息。本次申报对发行人业务与技术体系重新梳理,对主营产品及核心设备、经营模式、核心技术体系分类及先进性表征、核心产品行业先进性、研发体系及核心技术人员、行业容量与竞争格局、同行业可比公司等信息进行了完善,使信息披露真实、准确、完整;2、财务信息披露。本次申报对收入确认原则及时点、研发费用及开发支出明细、持续经营能力、可实现盈利的前瞻性信息等内容进行了修改、补充、完善,便于投资人理解报告期内财务状况、经营成果及其变化趋势、原因;3、结合业务实质,对风险因素、科创属性等内容的信息披露进行了补充完善;4、报告期更新至2017年度、2018年度、2019年度及2020年1-9月。5、除上述因素形成的两次申报差异外,对发行人前次申报的历次问询回复的其余内容并无异议或不认可的情形。 保荐机构自2020年8月初至9月29日申报受理,进行了全面的财务和法律事项核查、业务与技术核查、前次督导重点问题核查工作,同时,保荐机构在问询函答复、补充2020年第三季度财务数据时,持续进行尽职调查工作。 保荐机构借鉴了部分申报会计师工作,但进行了全面独立审慎核查,勤勉尽责,不存在依赖申报会计师及前次申报保荐机构情形,主体核查工作在申报前完成,申报后核查程序仅限于部分由于疫情受影响的工作。1、财务核查工作。(1)营业收入核查工作;(2)成本核查;(3)应收款项核查;(4)其他财务核查工作:关联关系、现金及流水、费用……4、前次督导重点问题核查。保荐机构进场工作,即对发行人前次申报现场督导的重点问题履行全面核查程序,独立复核相关收入确认、研发费用归集、资金流水核查的问题…… 保荐机构投资银行质量控制部门内核审核专员持续关注项目进展,与项目组全程持续沟通,并进行了发行人现场走访、客户实地走访等。 为提升尽职调查效率,保证尽职调查的有效性,保荐机构除与前次申报保荐机构(担任本次发行人联合主承销商)充分沟通重点关注问题、尽调过程发现的问题外,还聘请了第三方机构协作尽职调查工作:①保荐机构聘请了上海市锦天城律师事务所担任本次发行的底稿验证律师,对本次发行的工作底稿进行验证,并对重要法律问题协助保荐机构复核。②保荐机构聘请天职国际会计师事务所(特殊普通合伙)作为底稿验证会计师,主要工作包括在保荐机构进行视频/语音访谈的同时,至境外子公司、境外客户、境外供应商处进行现场走访,提供重要会计问题复核等。 2020年8月18日,本次申报完成保荐立项;8月25日前次申报终止,保荐机构立项时间早于发行人前次撤回首发申请。 1、2020年7月前次申报经过多次问询后,发行人决定终止前次申报,并与原保荐机构进行了沟通,原保荐机构同意终止申报。 2、2020年7月底发行人与国信证券进行多次洽谈,确定合作意向。为不影响本次申报工作,保荐机构8月2日开始进场工作,发行人与原保荐机构8月23日签署终止保荐协议,8月24日向上交所提交终止审核申请。 3、本次保荐立项早于前次申报终止。前次申报终止保荐协议在8月23日,本次申报保荐协议签署为9月23日。因此,本次申报属于首发撤回重新申报情形,不属于《发行监管问答——在审首发企业中介机构被行政处罚、更换等的处理》规定的在审企业更换保荐机构情形。 本次申报,保荐机构借鉴、独立复核了部分会计师工作,但保荐机构在全面独立审慎核查基础上。 1、对于主要供应商、客户,保荐机构履行独立核查程序,对境内客户、供应商,现场走访,对于境外主要客户供应商,通过电话访谈,同时聘请天职会计师作为验证机构,现场走访。 2、对于函证工作:1)对于境内外供应商、境内客户,保荐机构重新履行函证程序;2)对于境外客户,保荐机构对于2020年一季度和2020年1-9月财务数据和履行函证程序;鉴于疫情影响,及下游汽车主机厂客户的特点,为保证核查效率及质量,保荐机构对2017-2019年度相关数据,结合申报会计师前期已取得回函,进行客户确认工作。 申报前保荐机构已基本完成全面独立审慎核查,履行勤勉尽职义务。在申报后,保荐机构补充了少量工作:少量非主要的客户函证回复在申报之后完成,部分供应商的访谈工作在申报后完成。免责声明:

本公众平台发布的内容(包括文字、图片、影音等素材)部分来源于网络,转载内容不代表本平台观点,如涉及版权争议需要交涉,请直接联系原作者。

如有侵犯您的权益或版权请及时告知我们,本平台客服查核属实后,将于24小时内删除消息,不承担任何法律责任。热烈欢迎朋友们关注、转发、收藏本微信平台消息。

■来源:小兵研究

洞见资本研究院整理编辑,转载需授权

点击关键词查看对应文章

丨BP丨天使估值丨股权分配丨股权架构丨

丨估值丨对赌丨商业计划书丨财务模型丨上市流程丨

丨市值管理丨股权激励丨优先股丨借壳丨股权融资丨

丨新三板丨三板讲堂丨董秘丨并购丨定增丨做市丨

PE丨VC丨IPO丨FOF丨P2P丨PPP丨DD丨

关注洞见资本,回复以上关键字,可查看系列文章

点击“阅读原文”了解更多金融干货!

点击“阅读原文”了解更多金融干货!

一起来看!↓↓

点击“阅读原文”了解更多金融干货!

点击“阅读原文”了解更多金融干货!